দেশের ক্ষুদ্রঋণ কার্যক্রমে স্বনির্ভরতা এসেছে। একসময় ক্ষুদ্রঋণের তহবিলের জন্য বিদেশ নির্ভরতা থাকলেও কালের বিবর্তনে তা একেবারেই নগণ্য পর্যায়ে নেমে এসেছে, যদিও ক্ষুদ্রঋণের বিতরণ বেড়েছে।

Manual8 Ad Code

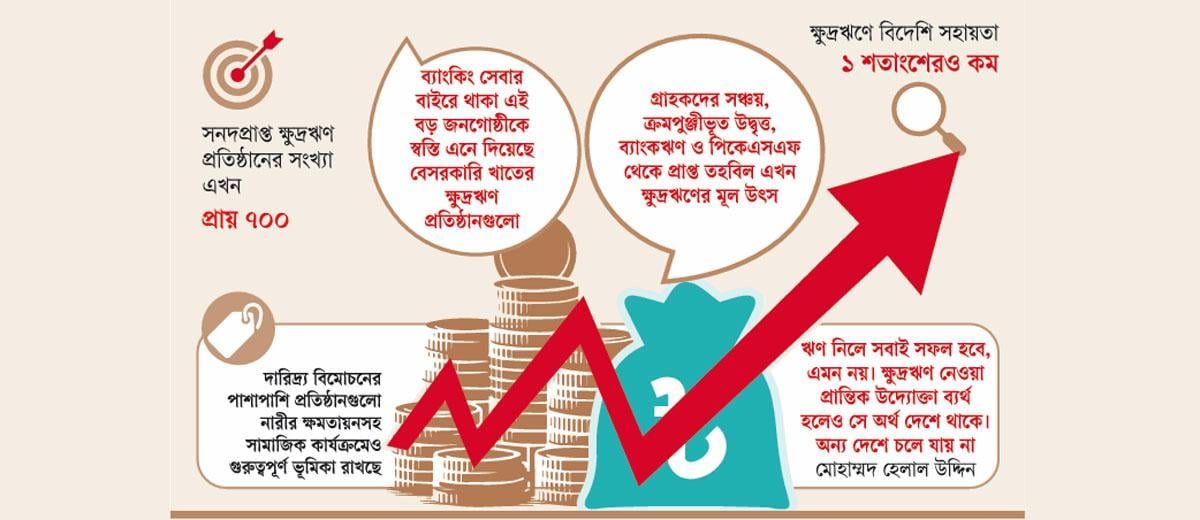

মাইক্রোক্রেডিট রেগুলেটরি অথরিটি (এমআরএ) তথ্যানুসারে, ২০২৪ সালের দেশে তাদের নিবন্ধিত ক্ষুদ্রঋণের যে তহবিল ছিল, তার মাত্র শূন্য দশমিক ২২ শতাংশ এসেছে বিদেশি দাতাদের কাছ থেকে, বাকিটা এসেছে দেশীয় উৎস থেকে। অথচ একসময় ক্ষুদ্রঋণ বা এনজিওর কার্যক্রম সম্পর্কে মনে করা হতো, এসব বিদেশি অর্থে পরিচালিত হয়।

ক্ষুদ্রঋণের বিদেশি উৎস কমলেও ঋণ বিতরণে ভাটা পড়েনি। গত ১০ বছরে ক্ষুদ্রঋণ বিতরণ অনেকটাই বেড়েছে। এমআরএর তথ্যানুসারে, গ্রাহকদের সঞ্চয়, ক্রম পুঞ্জীভূত উদ্বৃত্ত, ব্যাংকঋণ ও পিকেএসএফ থেকে প্রাপ্ত তহবিল এখন ক্ষুদ্রঋণের মূল উৎস। এর মধ্যে গ্রাহকদের সঞ্চয়ের পরিমাণ প্রায় ৩৮ থেকে ৪০ শতাংশ। ক্রম পুঞ্জীভূত উদ্বৃত্ত প্রায় ৩৩ থেকে ৩৪ শতাংশ, ব্যাংকঋণ প্রায় ১৪ শতাংশ ও পিকেএসএফ থেকে প্রাপ্ত তহবিল প্রায় ৫ শতাংশ। বাকি উৎসের মধ্যে সরকারের অন্যান্য উৎস থেকে ঋণ ছিল শূন্য দশমিক ১৪ শতাংশ, অন্যান্য ক্ষুদ্রঋণ প্রতিষ্ঠান থেকে প্রাপ্ত ঋণ ছিল শূন্য দশমিক শূন্য ৫ শতাংশ, গৃহায়ণ তহবিল থেকে শূন্য দশমিক শূন্য ৭ শতাংশ ও অন্যান্য তহবিল ছিল ৩ দশমিক ৫৪ শতাংশ।

টাকা দিতে চাচ্ছেন না বিদেশিরা

বাংলাদেশের অর্থনৈতিক অগ্রগতির ধারাবাহিকতায় এখন আর তহবিলের জোগান দিতে চাইছেন না বিদেশি দাতারা। এ ছাড়া করোনাকালীন বিপত্তি, রাশিয়া-ইউক্রেন যুদ্ধসহ নানা কারণে বৈশ্বিক অর্থনীতির চলমান দুঃসময়ও এখানে বড় ভূমিকা রেখেছে।

দাতারা যে ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোকে তহবিল জোগান দেওয়া কমিয়ে দিয়েছে, সেই বিষয়টি প্রথম নজরে আসে ২০২১ সালে। তখন বাংলাদেশ ও বিশ্বের বৃহত্তম এনজিও ব্র্যাকের সঙ্গে কৌশলগত অংশীদারত্বের চুক্তি (এসপিএ) থেকে সরে আসার ঘোষণা দেয় ব্রিটিশ সরকারের ফরেন কমনওয়েলথ অ্যান্ড ডেভেলপমেন্ট অফিস (এফসিডিও)। এর আগ পর্যন্ত ব্রিটিশ সহায়তার ভিত্তিতে দেশে অনেক বৃহদায়তনের কর্মসূচি নেয় ব্র্যাক। এর আওতায় দেশের বৃহত্তম অনানুষ্ঠানিক শিক্ষা কার্যক্রম পরিচালিত হয়েছে। এই কার্যক্রমের অধীনে প্রাথমিক শিক্ষা পেয়েছে ১ কোটি ২০ লাখ শিশু। আল্ট্রা পুওর কর্মসূচির আওতায় দারিদ্র্যসীমা থেকে বের করে আনা হয়েছে প্রায় ২০ লাখ পরিবারকে।

শুধু ব্র্যাক নয়, দেশের অন্যান্য এনজিওকেও এফসিডিওর (সাবেক ডিএফআইডি) মাধ্যমে বিপুল পরিমাণ সহায়তা দিয়েছে ব্রিটিশ সরকার। কোভিডের মধ্যে ২০২০ ও ২০২১ সালে বিভিন্ন দেশে অনুদান কমিয়ে আনার সিদ্ধান্ত নেয় যুক্তরাজ্য। এ সিদ্ধান্তেরই পরিপ্রেক্ষিতে ব্র্যাকসহ বাংলাদেশি এনজিওগুলোয় ব্রিটিশ অনুদান একপ্রকার বন্ধ হয়ে যায়।

বিদেশি সহায়তা কমার কারণ জানতে চাইলে ব্র্যাকের নির্বাহী পরিচালক আসিফ সালেহ বলেন, বিভিন্ন দেশ থেকে যে সাহায্য আসত, তা কমে যাচ্ছে। বিশেষ করে ইউএসএআইডি ও ইউরোপীয় দেশগুলোর বিভিন্ন সংস্থা সাহায্য কমিয়ে দিয়েছে। তারা এখন নিরাপত্তা ও সামরিক খাতে খরচ বাড়িয়েছে। এটি শুধু বাংলাদেশে কমিয়েছে তা নয়, বিশ্বব্যাপীই বিদেশি সহায়তা কমে গেছে।

অর্থনৈতিক উন্নয়নে ক্ষুদ্রঋণের ভূমিকা

জন্মলগ্ন থেকেই বাংলাদেশের আর্থিক অন্তর্ভুক্তি ও দারিদ্র্য বিমোচনের অগ্রযাত্রায় অগ্রণী ভূমিকা পালন করছে এনজিও বা বেসরকারি উন্নয়ন সংস্থা। এসব সংস্থার মাধ্যমে পরিচালিত ক্ষুদ্রঋণ কর্মসূচি দেশের কোটি কোটি মানুষের কাছে পৌঁছেছে, যাদের অধিকাংশই নারী। এসব সংস্থার অর্থায়নে লাখো ক্ষুদ্র উদ্যোক্তা, কৃষক তাদের ভাগ্যের পরিবর্তন করেছেন। দারিদ্র্য বিমোচনের পাশাপাশি প্রতিষ্ঠানগুলো সামাজিক কার্যক্রমেও গুরুত্বপূর্ণ ভূমিকা রাখছে। ফলে নারীর ক্ষমতায়নের মাধ্যমে তাদের জীবনে ইতিবাচক পরিবর্তন এসেছে।

এনজিওগুলো মূলত দেশি-বিদেশি উৎস থেকে পাওয়া তহবিল কাজে লাগিয়ে পিছিয়ে পড়া জনগোষ্ঠীর জীবনমান উন্নয়নে নানা কর্মসূচি ও প্রকল্প গ্রহণ ও বাস্তবায়ন করে থাকে। স্বাধীনতার পরের কয়েক দশকে দেশের উন্নয়ন অর্থনীতিতে সংস্থাগুলো বেশ প্রভাব রেখেছে; কিন্তু গত এক দশকে এসব প্রতিষ্ঠানের কার্যক্রমে কিছুটা স্থবিরতা দেখা গেছে।

সংশ্লিষ্টরা বলছেন, দেশে ৬১টি ব্যাংক থাকলেও অর্ধেকের বেশি জনগোষ্ঠী এখনো ব্যাংকিং সেবার আওতার বাইরে রয়েছে। ব্যাংকিং সেবার বাইরে থাকা এই বড় জনগোষ্ঠীকে মহাজনী প্রথা ও সমবায় সমিতির কবল থেকে স্বস্তি এনে দিয়েছে বেসরকারি খাতের ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো। যদিও মোবাইল ব্যাংকিং এবং এজেন্ট ব্যাংকিং চালু হওয়ার পর ব্যাংকিং সেবার পরিধিও বিস্তৃত হয়েছে।

আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) তথ্য অনুযায়ী, সেই ১৯৭৩-৭৪ বাংলাদেশে দারিদ্র্যের হার ছিল প্রায় ৮১ শতাংশ। গত শতকের নব্বইয়ের দশকে সেই হার ৬১ শতাংশের বেশি ছিল। আর সর্বশেষ (২০২২) খানা আয় ব্যয় জরিপ অনুযায়ী, দরিদ্র মানুষের সংখ্যা মোট জনসংখ্যার ১৮ শতাংশের বেশি।

আয় দারিদ্র্য হ্রাসে বাংলাদেশের যে সফলতা, তার পেছনে সরকারি-বেসরকারি নানা তৎপরতা রয়েছে। বিশেষ করে সামাজিক খাতে বাংলাদেশের উন্নতি আন্তর্জাতিক মহলে স্বীকৃতি পেয়েছে।

নোবেলজয়ী অর্থনীতিবিদ অমর্ত্য সেন এবং জঁ দ্রেজের লেখা ‘অ্যান আনসারটেইন গ্লোরি: ইন্ডিয়া অ্যান্ড ইটস কনট্রাডিকশন’ বইতে সামাজিক খাতে বাংলাদেশের উন্নয়নের প্রসঙ্গটি জোরালোভাবে উঠে এসেছে। সেখানে প্রাথমিক ও মাধ্যমিক স্তরের শিক্ষায় লিঙ্গবৈষম্য কমানো, শিশু ও মাতৃমৃত্যু রোধের মতো ক্ষেত্রে বাংলাদেশের সাফল্যের কথাও বলা হয়েছে।

সংশ্লিষ্টরা বলছেন, স্বাধীনতার পরের কয়েক দশকে দেশের অর্থনীতিতে উন্নয়ন সংস্থাগুলো বড় প্রভাব রেখেছে। কিন্তু গত এক দশকে এসব সংস্থায় বিদেশ থেকে তহবিল আসা একপ্রকার বন্ধ হয়ে গেছে। টিকে থাকতে এখন বাণিজ্যিক রূপান্তরের পথ বেছে নিতে হচ্ছে প্রতিষ্ঠানগুলোকে।

তাদের মতে, গত কয়েক দশকে দেশের জিডিপি বা মোট দেশজ উৎপাদন কয়েক গুণ হয়েছে। শক্তিশালী হয়েছে ব্যক্তি খাত। এর ধারাবাহিকতায় স্বল্পোন্নত দেশের তালিকা থেকে উত্তরণের প্রক্রিয়া শুরু করে বাংলাদেশ। এই পরিস্থিতিতে এনজিওগুলোর কাজের ক্ষেত্র সংকুচিত হবে, সেটিই স্বাভাবিক। একই সঙ্গে দেশি-বিদেশি উৎস থেকে তহবিল সংগ্রহেও ভাটা পড়ে। এমন বাস্তবতায় সরকার ও নিয়ন্ত্রক সংস্থার সঙ্গে সক্রিয় ও ফলপ্রসূ সংলাপ জোরদার করে এমন নীতিগত পরিবেশ গড়ে তোলা জরুরি, যা এই খাতের বিকাশে সহায়ক ভূমিকা রাখবে। নিয়ন্ত্রক সংস্থাগুলোর ভূমিকা কেবল তদারকি বা নিয়ন্ত্রণের মধ্যে সীমাবদ্ধ না রেখে এই খাতের আর্থিক ও কারিগরি সক্ষমতা বৃদ্ধির দিকেও দৃষ্টি দেওয়া উচিত।

এনজিও ও ক্ষুদ্রঋণ প্রতিষ্ঠানের সংখ্যা

সরকারের এনজিওবিষয়ক ব্যুরোর তালিকা অনুযায়ী, বর্তমানে দেশে নিবন্ধিত এনজিওর সংখ্যা ২ হাজার ৫৫৪টি। এর মধ্যে দেশি এনজিও আছে ২ হাজার ২৮৯টি এবং বিদেশি এনজিও ২৬৫টি। এসব এনজিওর মধ্যে ব্র্যাক, আশা, কারিতাস, কেয়ার, ব্যুরো বাংলাদেশ, শক্তি ফাউন্ডেশন, অক্সফাম বাংলাদেশ, টিএমএসএস, জাগরণী চক্র ফাউন্ডেশন ইত্যাদি উল্লেখযোগ্য। এসব এনজিও এখন কার্যক্রম চালিয়ে গেলেও আগের মতো তহবিল সংগ্রহ করতে পারছে না।

এমআরএর তথ্য অনুযায়ী, এসব এনজিওর মধ্যে যারা ক্ষুদ্রঋণ নিয়ে কাজ করে, তাদের মধ্যে সনদপ্রাপ্ত ক্ষুদ্রঋণ প্রতিষ্ঠানের সংখ্যা এখন প্রায় ৬০০ থেকে ৬৮৫টি। এই সংখ্যাটা আগে প্রায় ৯০০-এর ওপরে ছিল। এ ছাড়া ৩৫০টির মতো প্রতিষ্ঠানকে সাময়িক অনুমোদন দেওয়া হয়েছে।

Manual6 Ad Code

জানা গেছে, সংখ্যা কমার প্রধান কারণ হলো অনেকে এই সনদ সঠিকভাবে ব্যবহার করতে পারছে না, অথবা অনেকে ক্ষুদ্রঋণ না করে সমবায় সমিতির দিকে ঝুঁকে যাচ্ছেন। নানা কারণে যারা পারছেন না, তাদের সনদ বাতিল করা হয়েছে।

এনজিও এবং ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর সার্বিক কার্যক্রম সম্পর্কে জানতে চাইলে মাইক্রোক্রেডিট রেগুলেটরি অথরিটির (এমআরএ) নির্বাহী ভাইস চেয়ারম্যান মোহাম্মদ হেলাল উদ্দিন বলেন, যখন দারিদ্র্য বিমোচনের কথা বলা হয়, তখন শুধু আয়ের দারিদ্র্য নিয়ে কথা বলা হয় না। এনজিওগুলো বহুমাত্রিক দারিদ্র্য মাথায় রেখে কাজ করে। এর মধ্যে শিক্ষা, স্বাস্থ্য, বাসস্থানের মতো বিষয়গুলোও আছে। এমনকি নারীর ক্ষমতায়ন এবং তাদের আপেক্ষিক সক্ষমতা বৃদ্ধিও এনজিও কার্যক্রমের একটি বিরাট অংশ। সুতরাং এখন এনজিওগুলো দারিদ্র্য বিমোচনের পাশাপাশি অন্যান্য সামাজিক দায়বদ্ধতার জায়গা থেকেও কাজ করছে।

Manual3 Ad Code

ব্র্যাকের ক্ষুদ্রঋণ কার্যক্রম সম্পর্কে জানতে চাইলে আসিফ সালেহ বলেন, ‘ব্র্যাকের ক্ষুদ্রঋণ কর্মসূচি গত পাঁচ দশক ধরে বাংলাদেশের আর্থিক অন্তর্ভুক্তির অগ্রযাত্রায় অগ্রণী ভূমিকা পালন করছে। এই কর্মসূচি দেশের ৪ কোটিরও বেশি মানুষের কাছে পৌঁছেছে, যার মধ্যে ৯০ শতাংশই নারী। ব্র্যাকের ক্ষুদ্রঋণ দীর্ঘদিন ধরে প্রচলিত ব্যাংকিং সেবার বাইরে থাকা মানুষকে সেবা দিয়ে আসছে। আমাদের লক্ষ্য এই সেবাকে আরও বিস্তৃত করা, বিশেষত দুর্গম এলাকায় এবং যাদের পক্ষে কথা বলার বা কাজ করার কেউ নেই, সেই সব মানুষকে সহায়তা করা। আমরা সততা ও জবাবদিহির সর্বোচ্চ মান বজায় রেখে আর্থিক অন্তর্ভুক্তির এই প্রচেষ্টা এগিয়ে নিতে চাই।’

তিনি আরও বলেন, ‘আর্থিক অন্তর্ভুক্তির পাশাপাশি ব্র্যাক সারা দেশে সামাজিক উন্নয়নের ক্ষেত্রেও ব্যাপকভাবে কাজ করছে- স্বাস্থ্য, শিক্ষা, যুবদের দক্ষতা উন্নয়ন ও চরম দারিদ্র্য দূরীকরণের মতো গুরুত্বপূর্ণ খাতগুলোতে। আমাদের লক্ষ্য হলো, মানুষকে শুধু আর্থিকভাবে নয়, সামগ্রিকভাবে সক্ষম করে তোলা, যাতে তারা নিজেদের জীবনমান উন্নত এবং মর্যাদাপূর্ণ জীবনযাপন করতে পারেন।’

ক্ষুদ্রঋণ আদায়ে প্রতিষ্ঠানগুলোর কঠোরতা

Manual1 Ad Code

অভিযোগ আছে, বিতরণ করা ক্ষুদ্রঋণ আদায়ের ক্ষেত্রে এনজিওগুলো গ্রাহকের সঙ্গে কঠোর আচরণ করে। এমনকি ঋণগ্রহীতার ঘটিবাটি নিয়ে আসারও অভিযোগ শোনা যায়। এই প্রসঙ্গে জানতে চাইলে মোহাম্মদ হেলাল উদ্দিন বলেন, ঋণ নিলে সবাই সফল হবে, এমন নয়। উদ্যোক্তা মানেই ঝুঁকি নেওয়া। বিশ্বের যেকোনো দেশে ব্যাংকঋণের ৩ থেকে ৫ শতাংশ খেলাপি হওয়া স্বাভাবিক ঘটনা। একইভাবে ক্ষুদ্রঋণ প্রতিষ্ঠানের (এমএফআই) দেওয়া ঋণের ৮৫ শতাংশ আদায় হলেও তা ইতিবাচক। ক্ষুদ্রঋণ নেওয়া প্রান্তিক উদ্যোক্তা ব্যর্থ হলেও সে অর্থ দেশে থাকে। অন্য দেশে চলে যায় না। তাই এই বিষয়ে প্রতিষ্ঠানগুলোকে আরও সতর্ক হতে হবে।

চ্যালেঞ্জ ও নীতিসহায়তার প্রয়োজনীয়তা

বর্তমানে ক্ষুদ্রঋণ খাতের সবচেয়ে বড় চ্যালেঞ্জ হলো পোর্টফোলিও খরচ। অধিকাংশ ক্ষুদ্রঋণ সংস্থা ব্যাংক থেকে উচ্চ সুদে (সাড়ে ১৩ থেকে সাড়ে ১৪ শতাংশ হারে) ঋণ নেয়, পাশাপাশি মোটা অঙ্কের জামানত রাখতে হয়। এ কারণে সদস্যদের কাছে ঋণসেবা পৌঁছে দেওয়ার খরচ ও ঋণের ঝুঁকি ব্যবস্থাপনা কঠিন হয়ে পড়েছে। অন্যদিকে দূরবর্তী এলাকায় যাতায়াত, কাগজপত্র ও ডিজিটাল রিপোর্টিংয়ের জন্য পরিচালন ব্যয়ও বেড়ে যাচ্ছে। খাতসংশ্লিষ্টরা বলছেন, নিয়ন্ত্রক সংস্থার কাজ শুধু নিয়ন্ত্রণের মধ্যে সীমাবদ্ধ না রেখে এই খাতকে গতিশীল করার জন্য আরও জোরালো ভূমিকা রাখা প্রয়োজন।